こんにちはタニイチです。

この記事ではセブン銀行(8410)について分析していきたいと思います。

銀行だけどATMを収益柱とするユニークな企業です。

手数料ビジネスなので業績が安定しています。

それでは詳しく見ていきましょう!

目次

セブン銀行(8410)の事業内容

事業内訳

セブン銀行のセグメントは(1)ATMプラットフォーム事業、(2)決済口座事業、(3)海外事業の3つに分かれています。

収益の大部分は(1)ATMプラットフォームが占めています。

ATMプラットフォーム事業について

ATMプラットフォーム事業は、国内のセブンイレブンを中心に日本全国に設置したATMを通じて手数料収益を得ています。

消費者から収益を得るのではなく、セブン銀行と提携している金融機関等からの手数料が収益源です。

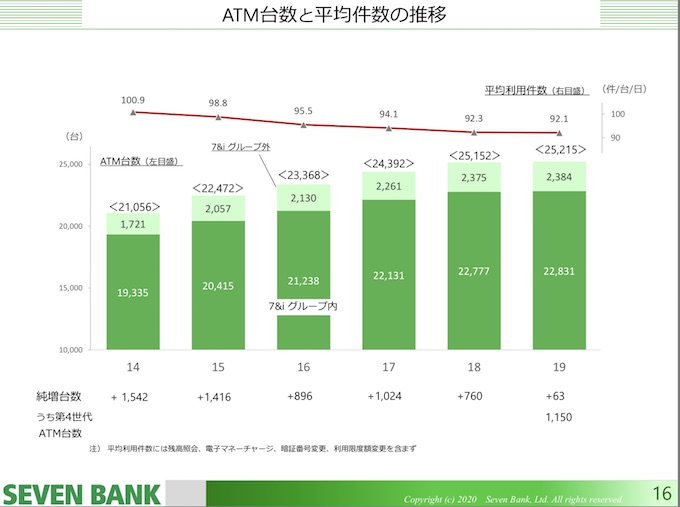

安定した収益を上げ続けられる一方で、国内にはすでに25,000台以上ATMを設置済みであり、設置台数の伸びは鈍化しつつあります。

また、キャッシュレス化による現金需要低下によりATMの稼働率が低下することも懸念されます。

一方で同社はATMを収益源としていることから、他の銀行と異なりATMへ積極的な投資を行なっています。

多言語対応はもちろんのこと、ICカードへの対応や本人確認機能の追加など他社のATMにはない機能が豊富にあり優位性があります。

一般的な銀行にとってATMは収益源ではなくコストなので積極的な投資を行うことができません。

海外事業

海外事業については、100%子会社を通じて米国、インドネシアにおいてATM事業を展開しています。

国内でのATM設置が飽和する中、海外事業に成長を求めたいところですが、2018年度は巨額の減損に陥るなど今の所収益柱としては育っておりません。

市場環境

(1)キャッシュレス化が進展

日本国内でもキャッシュレス化が国策として推進されるなど、現金に対する需要が低下してきています。

現金需要がなくなることは、ATMの利用を収益源とするセブン銀行にとってかなりの悪材料です。

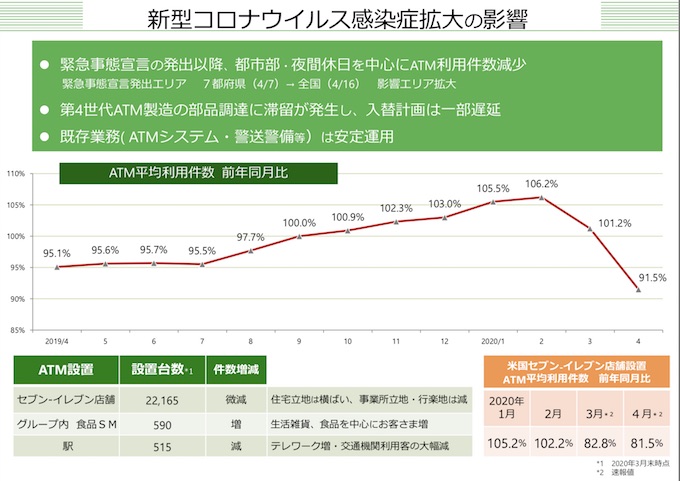

また、直近ではコロナウイルスの影響により現金の取り扱いを忌避する風潮もあります。

個人的にはコロナ自粛で飲み会や外食する機会が無くなったので日常生活で現金を使用する機会が無くなりました。

緊急事態宣言が出された4月度は、ATM利用件数が前年比91.5%と急減しており、今後の動向を注視する必要があります。。

(2)残存者利益を得られる可能性がある。

ATMの維持や開発には多額のコストがかかります。

金利低下による銀行の収益悪化、現金への需要が低下しATMへの稼働率が低下するなど、一般の銀行にとってATMを維持することがどんどん難しくなっていきます。

メガバンクであってもATMの共通利用を進め、ATMの数を減らすなどのコスト削減を行なっています。

三菱UFJ銀行と三井住友銀行が、9月22日から駅など銀行店舗以外の場所に設置している現金自動預払機(ATM)を相互開放することが28日、分かった。平日の日中に現金を引き出す手数料が無料となる。来週にも公表する。

対象は駅前や商業施設などに設置している約2800カ所のATM拠点。メガバンク同士の相互開放は初めてで、顧客の利便性向上や維持・管理コストの削減が狙い。

両行はATMの相互開放に伴い、合計で600~700程度のATM拠点を廃止する。それぞれ年間数十億円のコストを削減できる見通し。

インターネットバンキングの利用拡大やコンビニATMの普及により、銀行ATMは利用が減っており、各行とも運用の効率化が課題となっている。

https://www.jiji.com/jc/article?k=2019062801218&g=eco

新生銀行は2017年に全てのATMをセブン銀行ATMへ置き換えるなど脱自前の動きを進めています。

今後他の銀行もATMの維持を諦め、アウトソーシングや共同化を進める可能性が高いです。

そうなった場合、セブン銀行は残存者利益を得られる可能性が高く、将来にわたっても安定した収益を上げ続けることができると思っています。

財務指標など(2020年5月更新)

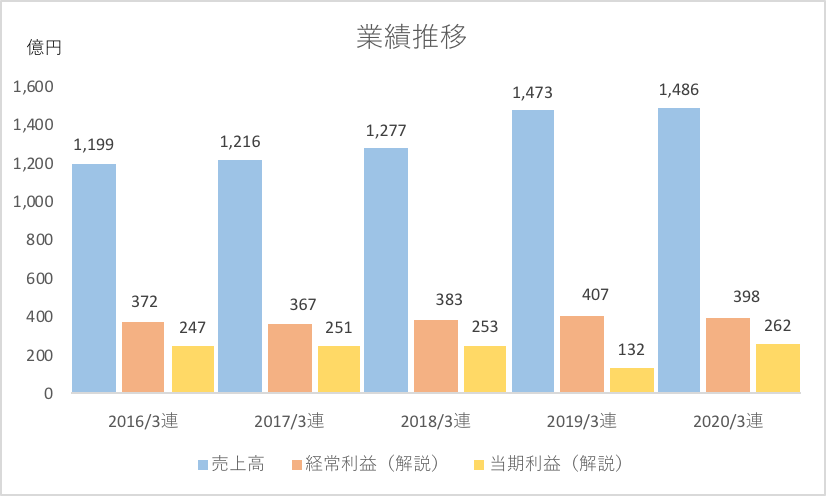

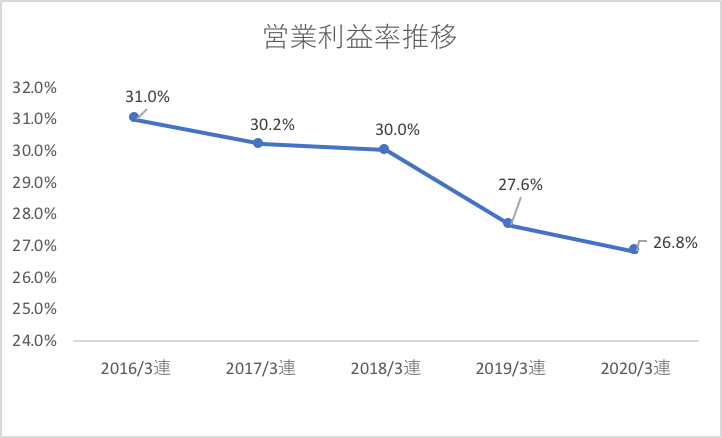

業績推移

毎年増収は達成していますが、経常利益は低下傾向にあります。

ただし2020年3月期においてセブン銀行単体では、経常利益率は37%と非常に高いです。

海外子会社が経常利益率を引き下げています。

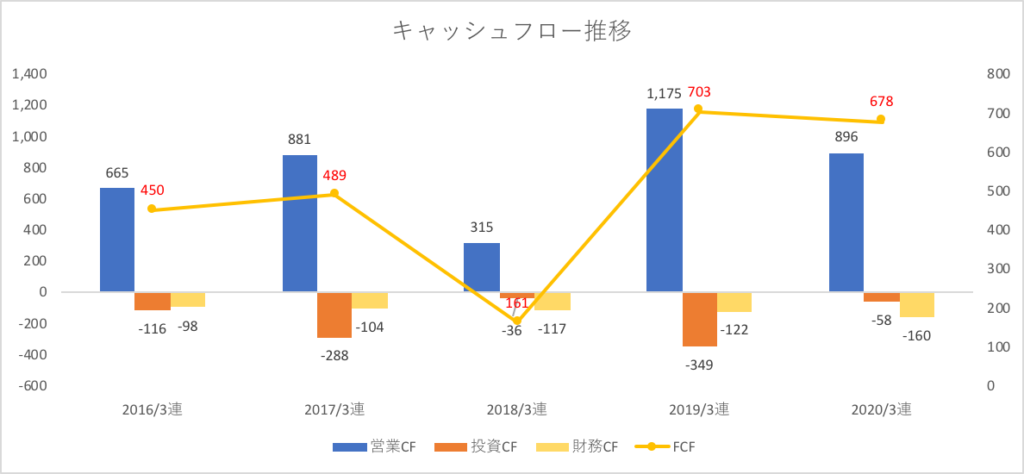

営業キャッシュフローも潤沢であり、ATMビジネスの安定性を感じます。

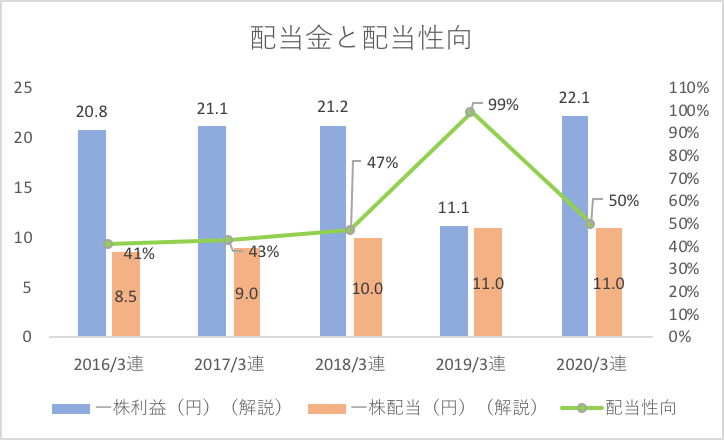

配当金

セブン銀行は「配当性向年間40%を最低目標に、安定的かつ継続した配当」という方針を掲げています。

直近の配当性向は50%程度ですが営業キャッシュフローも潤沢であることから、無理のない水準だと思います。

セブン銀行のビジネスモデルはストックビジネスですので、急激に収益が悪化する可能性も低く、急激な減配に陥る可能性は低いと思われます。

なお2019年度は、海外子会社の減損に伴い配当性向が高くなっています。

株価推移

株価は2015年をピークに低迷しています。

ビジネスモデルは安定していますが、国内市場は伸びる余地が少なく、成長性が見込み難いことから株価も低迷していると思われます。

総評

セブン銀行はビジネスモデルが安定しており、収益性も非常に高いです。

将来性については成長は見込みづらいため株価の伸びにはあまり期待できません。

一方で急激な業績悪化には陥らないと思われるため、減配するリスクも低いと思います。

配当金目的で安値の時に購入してみるのも良いかもしれません。

最後までお読みいただきありがとうございます。

それではまた!