高配当株で個人投資家にも人気のNTTドコモ株の銘柄分析記事です。

コロナショックでも高値を更新するディフェンシブ銘柄です。

2017年から3年保有中です。

目次

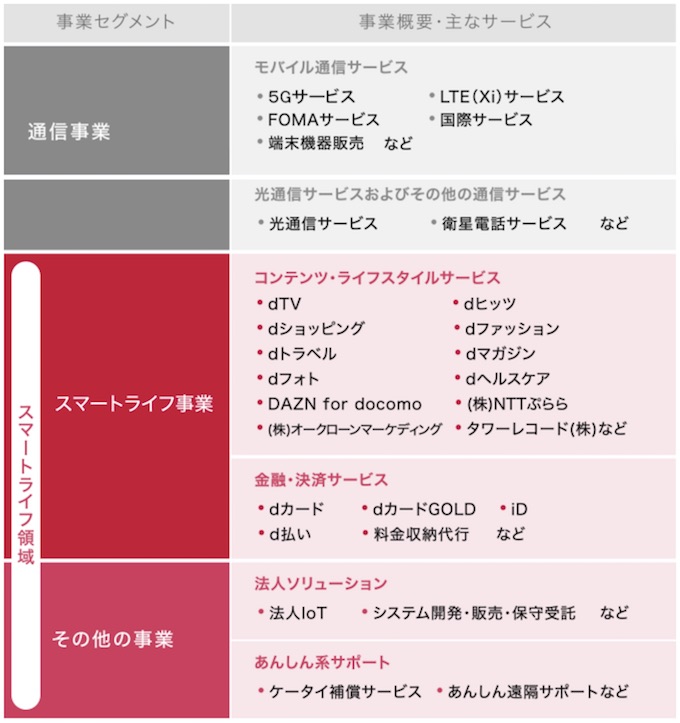

NTTドコモ(9437)の事業内容

事業内訳

ドコモの事業は、通信事業、スマートライフ事業、その他事業の3つに分かれていますが、事業規模は圧倒的に通信事業が大きいです。

また、その他の事業についても通信事業があって成り立つ事業が中心です。

近年力を入れているのが、dカードやdポイント、d払いを中心とする金融・決済事業です。通信事業で持つ膨大な顧客や潤沢なキャッシュを背景に市場シェアを取りに来ています。

現在ドル箱事業である通信事業は、人口減や競争激化の可能性から現状維持あるいは縮小していく可能性が高く、その他の周辺事業がどこまで収益化できるのかが将来の業績に関係してくると思います。

通信事業について

通信事業の収益は①ARPU×②契約者数に分解できます。

①ARPU(通信事業者の1契約あたりの売上)

②契約者数

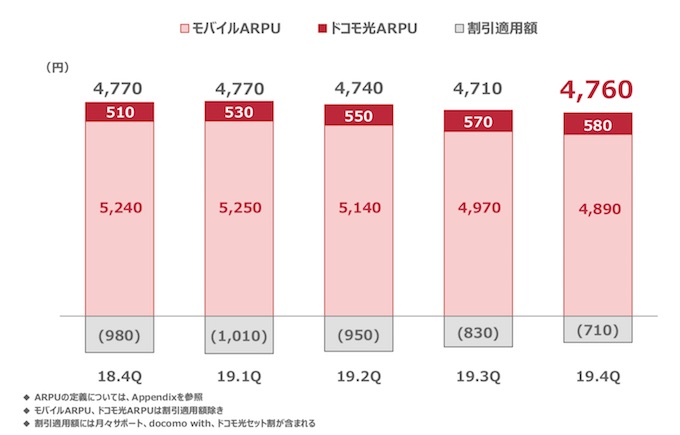

①ARPU

決算資料でもARPUは真っ先に取り上げられています。

ドコモのARPUは、端末分離販売に伴う顧客還元プログラムの実施により低下傾向にあります。

割引額が低下しているのは、旧プランで端末を購入する際に適用されていた月々サポート(24ヶ月)が順次無くなっていっているからだと思います。

新料金プランは2019年6月からスタートしていますので、あと1年くらい割引適用額の低下傾向が続くのではないかと思います。

一方でARPU自体を上げていくのはなかなか難しいのではないかと思います。

すでに行なっているであろう施策としては

などがあると思いますが、MVNOや楽天などとの競争も激化しており、良くて横ばい、多分じりじり低下していきそうな気がします。

5Gに移行する際の単価アップは期待できるかも。

②契約者数

契約者数は微増していますが、伸び幅は大きくありません。

市場自体が飽和しているので、大きな伸びは期待できませんが、一人で複数台端末を持つことも珍しく無いのでまだ契約台数は増えているようです。

私も会社から支給されているスマホとプライベート分の2台持ちです。

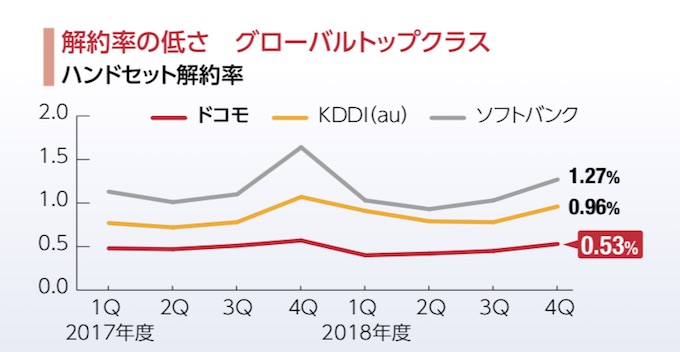

一方ドコモは解約率が他の3キャリアと比べて圧倒的に低くなっています。

解約率が上がらなければ、急激な減収にはつながらないので解約率も重要の指標です。

ただし料金プランが2019年6月に切り替わる際(月々サポートがなくなる前)と消費増税前に、端末購入の駆け込み需要があったため、月々サポートが切れてくる2021年の7月以降、MVNOや楽天などに流出が増加する可能性があるかもしれません。

一方でMVNOなどに移行する(できる)層は、実はあまり多くない且つそういった層はとっくの昔にMVNOに流出済みな可能性もあります。

また直近のコロナウイルスの影響により企業業績が悪化し、法人契約が減少する可能性も懸念されます。

いずれにせよ解約率の動向を注視していく必要があります。

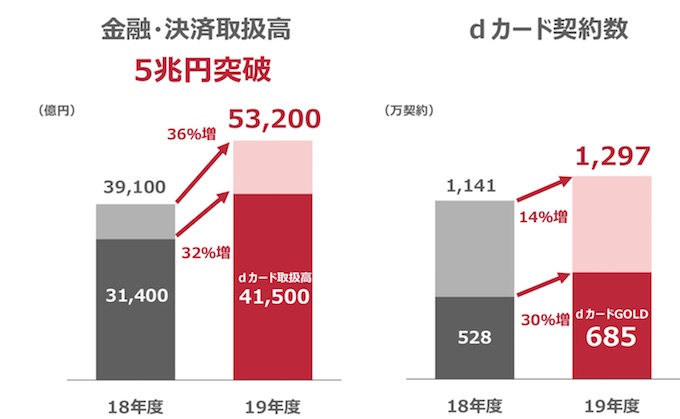

金融・決済サービス

金融・決済サービスが急激に成長しています。

クレジットカードや手数料ビジネスですので安定した収益源になります。

クレジットカード会員の獲得には、全国にあるドコモショップにおける営業力、dポイント経済圏の拡充(魅力アップ)などの強みが発揮されていると思います。

代理店も端末が売れなくなった分、d払いの提携先の開拓やdカード会員の獲得によるインセンティブ獲得に力を入れているという噂も耳にします。

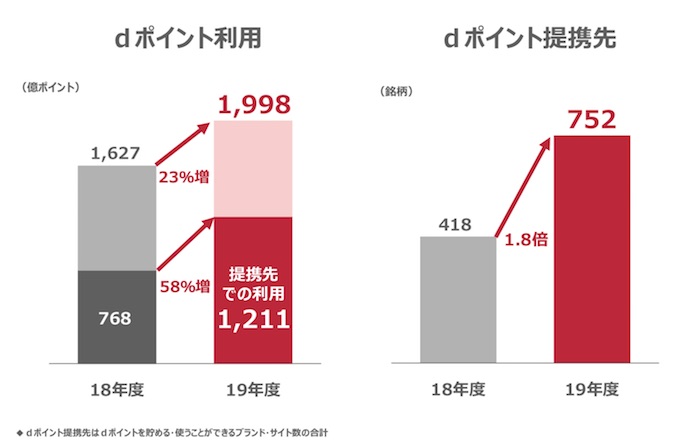

消費者目線で実感できるのがdポイント経済圏の急拡大です。

コンビニ3社のうちローソン・ファミマとの提携、ドトールがTポイントからdポイントに乗り換えたり、オンラインではamazonとの提携(ドコモ契約者のみ)などあらゆるところでdポイント が使用できるようになって来ており、ほぼ現金と同じように使用することができます。

dポイントと楽天ポイントが使いやすさではズバ抜けていると思います。

市場環境

市場動向

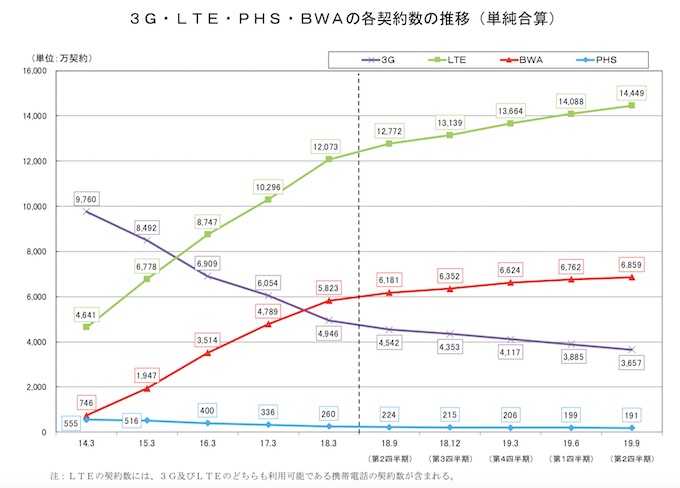

既存事業の主力であるLTE(4G)の契約者数の伸びは上図のように鈍化しており、これ以上の市場拡大は期待できません。

市場はピークアウトしており如何に現状の顧客を流出させずに、収益を上げ続けるかのフェーズに突入していると言えます。

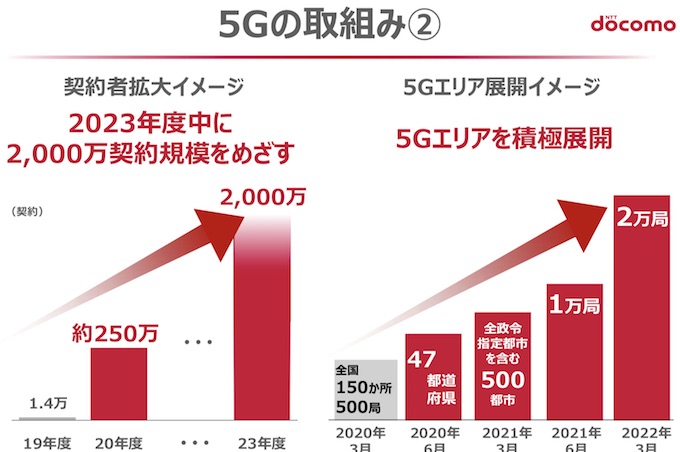

5Gについて

通信(MNO)各社は5Gの導入へ投資を進めています。

ドコモも中期計画で下記のようなアクションプランを提示しています。

しかし、消費者として考えた時に5Gに移行するメリットってあまり思い浮かびません。なので3G→4Gの時のように消費者に価格転嫁できるのか今の所微妙なんじゃ無いのかなと思います。

3G→4Gへの移行はちょうどガラケーからスマホへの移行と同時だったので消費者に価格転嫁しやすかったと思う。

よって5Gの収益化は、これまでのBtoCだけでなく、BtoBの需要を開拓していけるかが鍵なんじゃ無いかなと思います。

競合他社

既存MNO(KDDI・ソフトバンク)

もはや通信品質も横並びでどこも似たり寄ったりな感じです。

少し前まで、ソフトバンクは大容量の通信プラン、ドコモは家族でパケットのシェアが行えるなど料金プランに特色がありましたが、端末と通信の分離に伴う新料金プランになってから、各社の通信プランも横並びで特色がなくなってしまいました。

ほとんどのユーザーはなんとなくブランドイメージで選んでるんじゃ無いでしょうか。

MVNOへの顧客流出

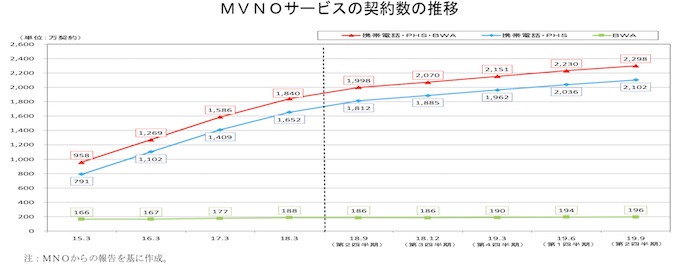

MVNOも契約者数が伸びていますが、成長は鈍化しつつあります。

そもそもMNOからMVNOに移行できる層(ITリテラシーが高い層)が多く無いので、顧客の獲得に苦慮しているものと思われます。

また、総務省からMNOへの値下げ圧力、楽天の参入によりMNOとMVNOの価格差が近づいている(といっても圧倒的にMNOが高い)こともMVNOにとっては逆風だと思われます。

楽天の参入

4つめのMNOとして名乗りを上げた楽天ですが、報道を見ていると通信網の拡充及び顧客獲得に苦慮しているようです。

そもそも、楽天の打ち出している料金プランだと、UQモバイルやワイモバイルなどKDDIやソフトバンクのサブブランドとほとんど変わらない価格設定なので、価格に敏感な層には響かないと思います。

よってMNO3キャリアの顧客を奪うことを戦略の主眼としているのだと思いますが、通信網の拡充と通信品質が安定しない限り厳しい戦いを強いられるのでは無いかと思います。

現状楽天モバイルを使用するくらいならUQモバイルの方が良いと思います。

とは言え今後どのような施策を打ち出しているかわかりませんので、動向を注視していく必要があります。

財務指標など(2020年5月更新)

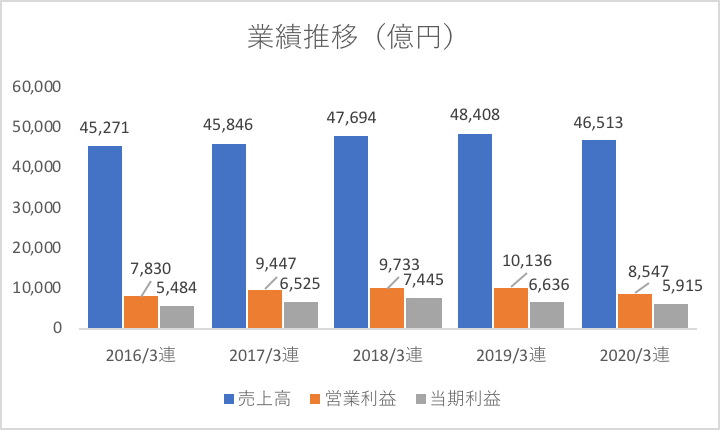

業績推移

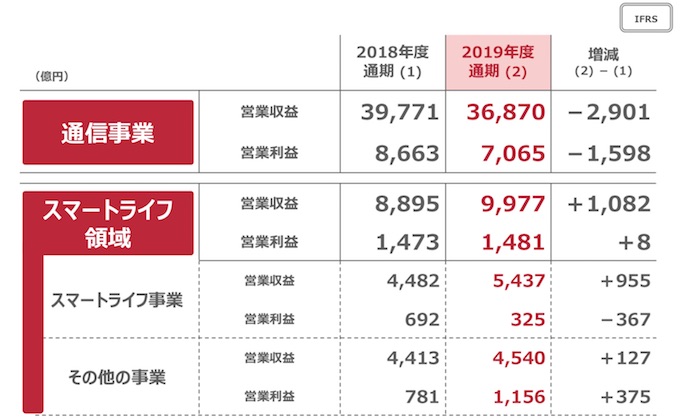

2019年3月期までは順調に増収増益を続けていましたが、総務省から端末と「通信の分離」を促された結果、2020年3月期は減収減益に陥りました。

また、2021年はコロナウイルスの影響が業績に当たる影響が不透明なことから、予想を未定としています。通信事業は他業種と比較してコロナウイルスの影響を直接受ける業種ではありませんが、ドコモショップを通じた端末の販売の減少などが予想されます。

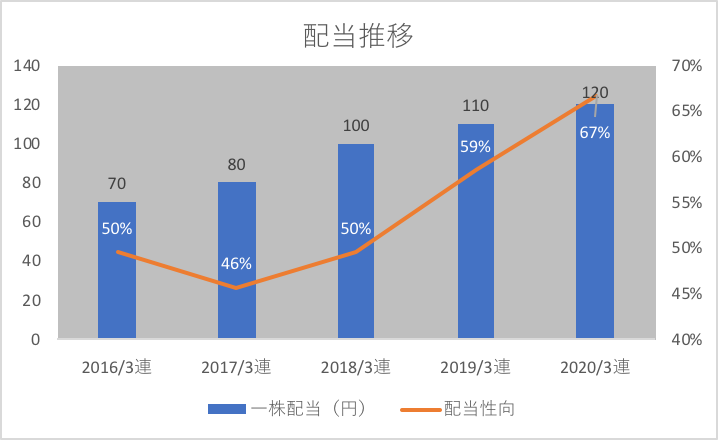

株主還元

ドコモは株主還元に積極的な企業であり、配当金は右肩上がりで増えています。

直近は配当性向が67%まで上昇していますが、通信事業から安定的なキャッシュフローを稼げるため減配することはないと思っています。

一方でここ数年当たり前のように行われてきた増配や自社株買いはストップする可能性が出てきました。

総評

色々と書いてきましたが、解約が増えない限り、お金が入り続ける安定したビジネスモデルなので、まだ数年は安泰だと思います。

しかし、現在の収益源であるモバイル事業はすでにピークアウトしており、新たな収益源を見つけられるかが課題だと思います。

最後までお読みいただき、ありがとうございます。

それではまた!